Corporate Sustainability Reporting Directive (CSRD)

CSRD – Was ist das? Im November 2022 verabschiedete das Parlament der Europäischen Union (EU) die Corporate Sustainability Reporting Directive […]

CSRD – Was ist das?

Im November 2022 verabschiedete das Parlament der Europäischen Union (EU) die Corporate Sustainability Reporting Directive (CSRD) als neue Richtlinie für eine erweiterte Auskunftspflicht für Unternehmen.

Betriebe müssen zukünftig transparenter als bisher zu ihren ökologischen, sozialen und governancebezogenen Leistungen und deren Auswirkungen Auskunft geben. Das heißt, sie müssen nach verbindlichen EU-Standards darlegen, welche Wirkung Nachhaltigkeitsaspekte auf die wirtschaftliche Situation des Unternehmens haben. So sollen Finanzströme zu nachhaltigen Wirtschaftsaktivitäten hingelenkt und damit eine nachhaltige und wettbewerbsfähige Ökonomie im Sinne des Green Deals gefördert werden. Die CSRD soll zudem sicherstellen, dass Informationen für Investor:innen, Verbraucher:innen und andere Interessengruppen besser vergleichbar und öffentlich zugänglich sind.

CSRD – Wer muss berichten?

- Zur CSRD verpflichtet sind alle an einem EU-regulierten Markt notierten Betriebe und ihre Tochtergesellschaften, außer Kleinstunternehmen.

- Nicht kapitalmarkt-orientierte Unternehmen müssen nach CSRD-Kriterien berichten, wenn sie zwei der drei folgenden Kriterien erfüllen: Bilanzsumme größer 20 Millionen Euro, Nettoumsatzerlöse größer als 40 Millionen Euro und / oder mehr als 250 Beschäftigte.

- Auch kleine und mittlere Unternehmen ab zehn Mitarbeitenden sind zur Nachhaltigkeitsberichterstattung nach der CSRD verpflichtet, wenn eine Kapitalmarktorientierung vorliegt.

Nichteuropäische Unternehmen sind zur Auskunft verpflichtet, wenn sie in der EU einen Nettoumsatz von mehr als 150 Millionen Euro erwirtschaften und mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben. Sie müssen über ihre sogenannten ESG-Auswirkungen (ökologische, soziale und Governance-Aspekte im Sinne der Richtlinie) berichten.

CSRD – Wer ist im Unternehmen verantwortlich?

- Verantwortlich für die Nachhaltigkeitsberichterstattung ist das Management, dessen Bilanzeid nun auch für den Nachhaltigkeitsbericht gilt – statt wie bisher nur für Finanzberichterstattung. Der Aufsichtsrat hat die Aufgabe, die Berichterstattung zu überwachen.

- Ein akkreditierter unabhängiger Prüfer muss die Berichterstattung zertifizieren.

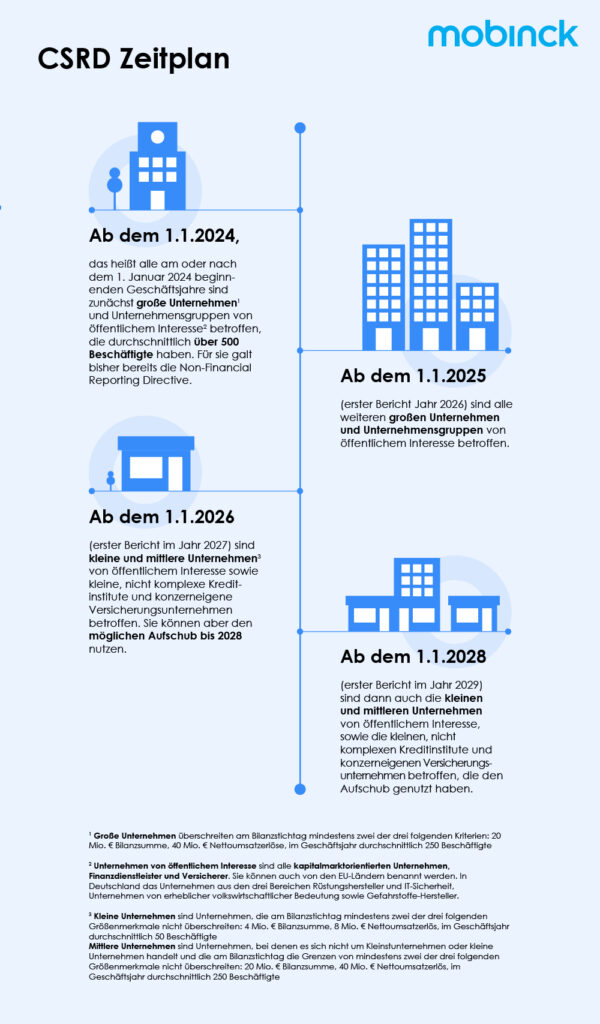

CSRD – Ab wann gilt die Richtlinie?

Die CSRD gilt ab dem Berichtsjahr 2024 am 1. Januar 2024 für Unternehmen, die bereits jetzt der Richtlinie über die Angabe nichtfinanzieller Informationen unterliegen. Ab 2025 ist sie auch für große Unternehmen, die derzeit nicht der Richtlinie über die Angabe nichtfinanzieller Informationen unterliegen, gültig. Ab 2026 unterliegen auch börsennotierte kleine und mittlere Unternehmen (KMU) und kleine sowie nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen der CSRD. Allerdings gibt es für KMU einen Übergangszeitraum, in dem sie einen „Opt-out“ in Anspruch nehmen können. Trotzdem gelten die Regeln der CSRD auch für sie ab 2028.

CSRD betrifft auch die Mobilität in Unternehmen

Auch die betriebliche Mobilität ist von der CSRD betroffen: Unternehmen sind künftig verpflichtet, detaillierte Informationen auch über die ökologischen Auswirkungen der Mobilität offenzulegen, die im Zusammenhang mit der Tätigkeit des Unternehmens entsteht. In die Nachhaltigkeitsberichterstattung wurde die Systematik des Greenhouse Gas Protocol (GHG) aufgenommen. Es definiert Standards, anhand derer Unternehmen ihre CO2-Emissionen bilanzieren können.

Das GHG teilt die Emissionen in drei Bereiche ein, die sogenannten Scopes 1 bis 3. Scope 1 umfasst Emissionen, die ein Unternehmen direkt und unmittelbar produziert, zum Beispiel aus eigenen Anlagen oder Maschinen. Hier müssen auch Emissionen, die der Fuhrpark oder Dienstreisen des Unternehmens verursachen, aufgeführt werden.

Scope 2 betrifft Emissionen von extern produzierter, also “eingekaufter” Energie wie Strom aus fossilen und nachhaltigen Energiequellen. Das kann auch die Energie betreffen, mit denen E-Autos auf dem Firmengelände geladen werden.

Scope 3 wiederum fragt nach indirekten Emissionen, die in der vor- und nachgelagerten Wertschöpfungskette anfallen. Dazu gehören auch zumindest anteilig die Emissionen der Airlines, wenn für Dienstreisen das Flugzeug genutzt wird. Ebenso werden die Emissionen eingerechnet, die durch die Pendelmobilität der Mitarbeitenden zwischen Wohnort und Arbeitsplatz entstehen. Die CSRD kann ein Anreiz sein, bisherige Mobilitätspraktiken zu überdenken und nachhaltigere Lösungen zu implementieren.

Um ihrer Berichtspflicht nachkommen zu können, müssen Arbeitgebende also genau wissen, wie hoch die gesamten Mobilitätskosten und Emissionen pro Arbeitnehmer:in sind. Diese Kenntnis erfordert eine kohärente und integrierte Lösung zur Erfassung der dazugehörigen Daten. Die Erhebung dieser Daten bietet noch einen zusätzlichen Vorteil: Doppelte Kosten oder eine unangemessene Nutzung betrieblicher Mobilität werden offensichtlich und können abgeschafft werden.

Neben dem täglichen Weg zum Arbeitsplatz hat die Unternehmensmobilität noch weitere Facetten, die für Emissionen wie CO2 und Treibhausgase verantwortlich sind: Geschäftsreise-Management, Fuhrpark, Mobility-as-a-Benefit und Mitarbeitendenmobilität sind auch wichtige Teilbereiche betrieblicher Mobilität, deren Emissionen im CSRD-Report ausgewiesen werden müssen – auch wenn sie bei externen Dienstleistenden wie dem ÖPNV entstehen.

CSRD-Report und Einsparung von Emissionen mit Tools von Mobinck

War das Thema Nachhaltigkeit bisher die Kür, in der Unternehmen sich besonders profilieren konnten, so wird es durch die Corporate Sustainability Reporting Directive (CSRD) der EU zur Pflicht.

Mobinck bietet zahlreiche Lösungen für Unternehmen, die einerseits helfen, einen Überblick über den Bedarf, den Verbrauch und die Emissionen der einzelnen Bereiche betrieblicher Mobilität zu erhalten. Andererseits erleichtern digitale und smarte Tools das Reporting und die Zusammenarbeit zwischen unterschiedlichen Unternehmensbereichen, in denen die Mobilität in vielen Betrieben derzeit getrennt voneinander organisiert wird. Gleichzeitig kann das durch die Tools erhaltene Wissen dazu genutzt werden, die Mobilität im Unternehmen so neu zu strukturieren, dass sie weniger Kosten verursacht und effizienter eingesetzt werden kann.

Zum Beispiel erfasst ein „Mobility Scan“ die Pendelstrukturen der Mitarbeitenden und ihre Mobilitätsbedürfnisse. Die Ergebnisse des Scans können zu Lösungen inspirieren, die als Alternative zum herkömmlichen Pendeln implementiert werden können – wie die Elektrifizierung der Flotte, die Einführung von „Alternativen“ zur „klassischen“ Mobilität, wie z.B. eines Mobilitätsbudgets oder eine „Cycle-Lösung“, die Mitarbeitende belohnt, wenn sie mit dem Fahrrad ins Büro pendeln.

Smarte Parkraumlösungen helfen Emissionen zu reduzieren, die durch die tägliche Anfahrt der Mitarbeitenden im eigenen Auto an den Unternehmensstandort verursacht werden. Oft fehlt Firmen ausreichend Parkraum. Viele Mitarbeiter:innen müssen deshalb außerhalb des Firmengeländes parken. Die Parkplatzsuche dauert oft lange und sorgt für einen hohen Emissionsausstoß. Die Arbeitsgruppe Klimaschutz und Verkehr der Nationalen Plattform Zukunft der Mobilität hat 2020 an den Bundestag berichtet, dass bis zu 900.000 Tonnen CO2 jährlich eingespart werden können, wenn alle kommunalen öffentlichen Parkplätze in Deutschland mit intelligenten Tools und Sensorik verwaltet würden. Auch Unternehmen können durch die Digitalisierung ihres Parkraummanagements Emissionen vermeiden. Wenn es möglich ist, in einem Reservierungsportal in Echtzeit freie Kapazitäten zu buchen, können pro Tag und Abstellplatz mehr Fahrzeuge geparkt werden als Plätze vorhanden sind.

Geschäftsreisen, Belegmanagement und (Pendel-)Mobilität können über eine Mobilitätsplattform zusammenführt werden, die Transparenz sowie ein automatisches Reporting ermöglicht. Eine multimodale Plattform ist eine integrale und solide Lösung, die Zugang zu öffentlichen Verkehrsmitteln, Treibstoff, Parkdiensten, Taxis, geteilter Mobilität und elektrischem Laden bietet. Sie besitzt die notwendigen Daten- und Cybersicherheitszertifizierungen und arbeitet PCI-konform.

Auch eine Mobilitätskarte hilft, den Überblick über Kosten und Emissionen zu behalten. Unterschiedliche Dienstleistungen können je nach Bedarf einzeln freigeschaltet werden. So ist sie beispielsweise nur als Ladekarte für das E-Auto nutzbar. Aber wie bei einer herkömmlichen Tankkarte können, basierend auf einem Datensatz für Abrechnung und Reporting, auch die Kilometerstände der Fahrzeuge nach Ladung ermittelt und ausgewiesen werden.

Telematik-Tools helfen ebenfalls, vom Fuhrpark verursachte Kosten und Umweltbelastung im Blick zu behalten. Daten und Berichte können in verschiedenen Formaten dargestellt, exportiert und importiert werden. Sowohl Dashboard als auch API, Frontend und die Server der Mobinck-Lösungen entsprechen den geltenden ISO-Standards für sichere Daten. Dazu kommt, dass die Daten ohne GPS-Nutzung, kontinuierliche Datenverbindung oder externe Stromquelle erhoben werden. Somit bleibt die Privatsphäre der Endnutzer:innen gewahrt.

Mobincks Datenintegrations- und Analyselösungen bieten einen vollständigen Einblick in jeden Aspekt der Mobility Policy eines Unternehmens. So helfen klare und sektorübergreifende Einblicke, Analysen zu erstellen und erleichtern das Reporting im Rahmen der neuen CSRD-Pflicht. Packen wir es gemeinsam an. Schreiben Sie uns an, wenn wir Sie unterstützen können: germany@mobinck.com